Ved hjælp af en afgift på vandbrønde undersøger staten, hvor og af hvem undergrunden udvikles og beregner således de borgere, der udfører ulovlige aktiviteter til udvinding af vand. Det vil sige, at skatter styrer miljøsituationen i landet og opretholder dets stabilitet. I de fleste tilfælde skal brugen af vand også licenseres.

For eksempel, hvis brønden er af den rørformede type (eller min), eller rettere er det en artesisk kilde, skal den licenseres, og der betales en skat for den.

For at være i stand til at bruge naturressourcer skal enhver person få en licens fra de udøvende myndigheder. Punktafgift er betaling af midler til staten hvert kvartal.

Skal jeg betale skat af brønde og brønde?

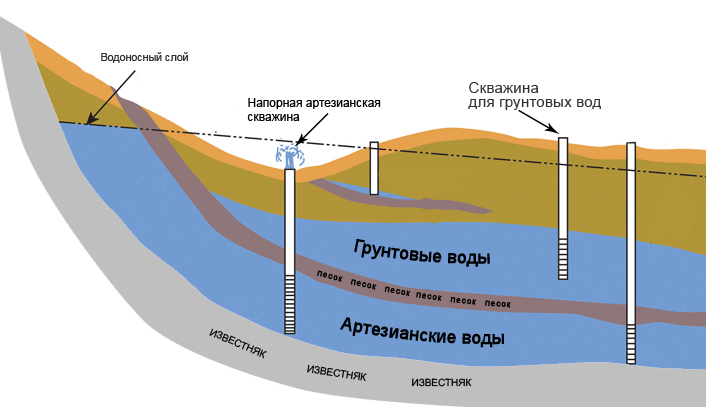

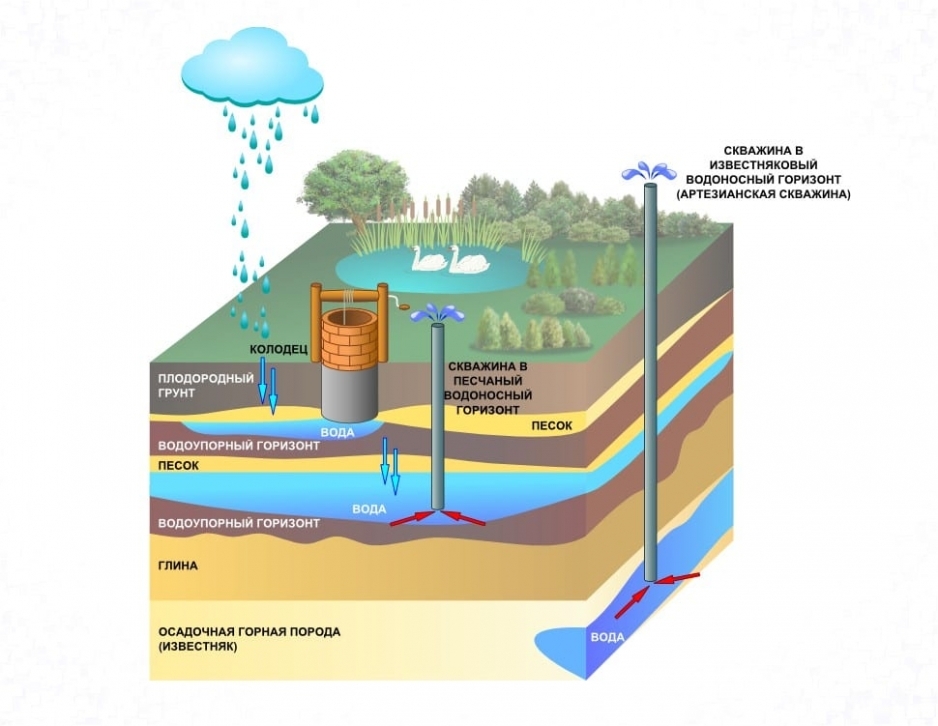

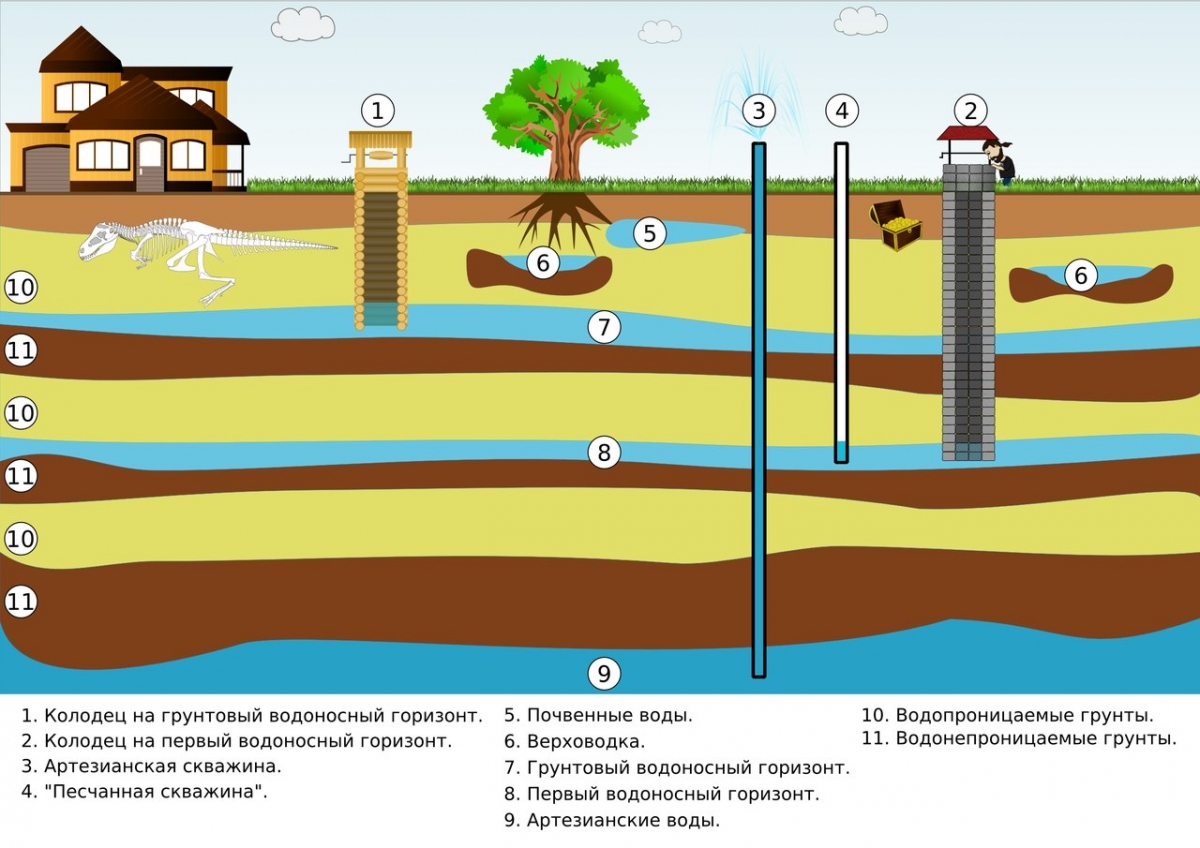

- Akviferens dybde er 40 til 250 meter;

- Vandet indeholder en høj koncentration af naturlige salte og mineraler.

- Minen bores ned i vandvenens bundlag.

- Vandet er rent og indeholder ikke metalurenheder.

Afgift på brønde og brønde er fritaget, hvis den opfylder følgende betingelser:

- Dybden af en brønd eller et borehul varierer fra 5 til 20 meter og undertiden endda 40 meter;

- Vandindtaget er installeret på en personlig grund eller sommerhus;

- Ejeren er ikke engageret i iværksætteraktivitet;

- Brønde og brønde er placeret på sandet, da de ikke påvirker vandet i naturressourcerne;

- Den anvendte vandmængde beregnes for beboerne i huset og til vanding af stedet;

- Brønde på kalksten, hvis akviferen ikke bruger den centrale vandforsyning (op til 80 meter).

Med forbehold af ovenstående punkter kan du bruge gratis vand i sommerhuse, eller de regulerende myndigheder kan foretage en inspektion. Overtræderen kan advares eller bødes. Hvis du fortsætter med at overtræde, bliver du nødt til at tilslutte brønden for egen regning.

Gældende love

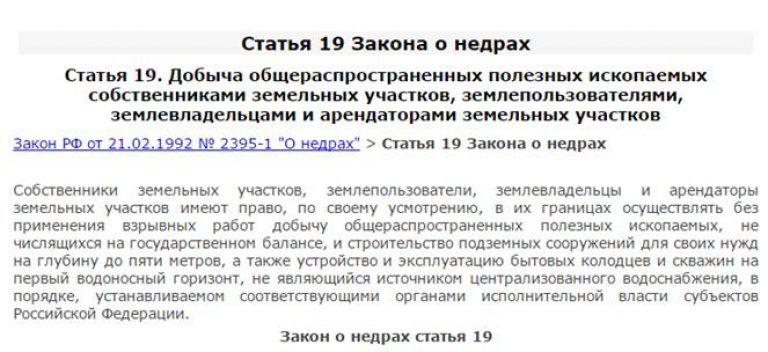

Lov nr. 2395-1 "On Subsoil" tillader sommerboere og sommerhusejere at bruge brønden til vanding af en køkkenhave og vanding af kæledyr.

Lov nr. 3314-1 fastlægger proceduren for licensering og drift af brønde. Alle typer kilder, der skal og ikke skal beskattes, er identificeret.

Klausul 3 i artikel 7 i den russiske føderations kodeks for administrative lovovertrædelser fastsætter sanktioner i form af en bøde for anvendelse af en uregistreret brønd.

Meget imponerende bøder pålægges overtrædere.

- For organisationens ledere - fra 30.000 til 50.000 rubler.

- For juridiske enheder - fra 88 til 100 rubler.

- For enkeltpersoner - 3000 til 5000 rubler.

Betalingsbetingelser og skatteværdi

Omkostningerne ved afgiften kan være forskellige, beløbet afhænger af placeringsregionen og mange andre faktorer.

Personer, der bruger vand fra en artesisk brønd til personlige formål, betaler 81 rubler for tusind kubikmeter.

Forretningsmænd, vandforsyningsorganisationer og andre faciliteter har forskellige betalingssatser, de omtrentlige omkostninger varierer i intervallet fra 300 til 754 rubler pr. Tusind kubikmeter. Detaljerede priser kan findes i afdelingen for Federal Tax Service eller på tjenestens officielle hjemmeside.

Det er vigtigt at vide, at der er en begrænsning af vandforbruget for alle. Hvis den specificerede standard for vandforbrug overskrides, øges skattekoefficienten med 1,15 gange. Alle grænser kan også findes i FTS-afdelingen eller på et specielt websted.

Skat skal betales til IFTS senest den 20. dag i den næste måned efter det næste kvartal. Således er betalingsdatoerne:

- 20. januar;

- 20. april;

- 20. juli;

- Den 20. oktober.

I tilfælde, hvor betalingen for brønden er forsinket, opkræves en bøde. Det er også nødvendigt at aflevere en rapport til afdelingen for Federal Tax Service, hvor vandindtaget er registreret.

Procedure for afgivelse af en erklæring

Lovgivningen i Den Russiske Føderation specificerer proceduren for at erklære betaling af skat for brug af vand.

Først skal du gøre dig bekendt med al den dokumentation, der kræves for skattevæsenet. I henhold til standarden er disse følgende dokumenter:

- En log, hvor vandstanden overvåges

- Penge tilbage i skat;

- En licens til drift eller boring af en kilde (for at opnå den er det nødvendigt at indsamle og levere en masse papirer: et matrikulært certifikat, en protokol til vandanalyse, en begrænsning på pumpevand, en log, der overvåger vandforbruget og kopier af de anførte dokumenter er påkrævet);

- Nå pas;

- Konklusion om sanitære zoner.

Nu skal du forberede og indsende selvangivelsen. Den vil bestå af en titelside og afsnit, der indeholder følgende oplysninger:

- Mængden af skat, der skal betales, afhænger af stedet for registrering af brønden og mængden af forbrugt vand.

- Beregning af skattegrundlaget og mængden af vandafgift, når der tages vand fra et vandområde

Denne erklæring er en skattemyndighed, der handler i skatteperioden. Hvis erklæringen er korrekt udarbejdet og arkiveret, genberegnes skatten, hvilket ikke tager højde for skatterevision foretaget af specialiserede tjenester i en bestemt periode.

Erklæringen skal kun præsenteres på papir og ikke i elektronisk form. Alle oplysninger skal udfyldes manuelt. Det er også muligt at præsentere et dokument, der er trykt på en printer. Desuden er dokumentet underskrevet af de ansatte, der kontrollerer erklæringen, og de certificerer det med organisationens segl eller stempel.

Tak skal du have.

Først vil du bore en brønd for mig, så den er egnet til at drikke, og så vil vi tale om betaling. ??

Op til 100 terninger, dybde 100 m. LICENS ER NØDVENDIG. Resten af FOLKET I RUSLAND skræmmer. Du kan sagsøge